早上一杯咖啡,元气满满;晚上一杯小酒,微醺入睡。早C晚A的年轻人,又喝出来一个大生意。

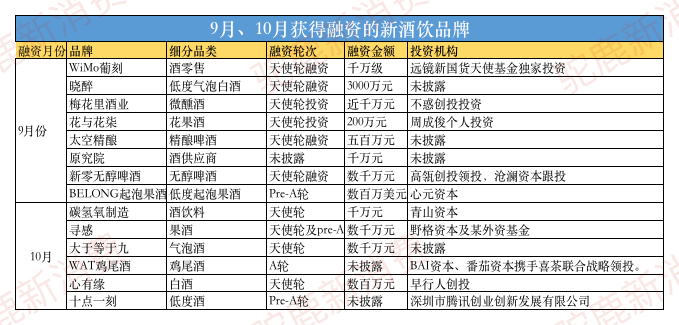

驼鹿新消费统计发现,在9月和10月这两个月内,新消费品牌融资额度相比上半年明显降温,但是酒饮赛道中至少有15家获得了融资,这个数量已经超过2020年全年,显现出与众不同的热度。

(驼鹿新消费根据市场公开数据整理)

跟以往果酒为主相比,现在的创新品类更多,鸡尾酒、起泡酒、酸奶酒等品类更多元,饮用场景也更丰富。更重要的是,新酒饮的泡沫开始减少,创业者更重视产品、渠道、供应链,真实的酒饮消费图景越来越清晰。

资本调转方向

2016年-2019年,酒饮融资的品牌仅仅只有个位数,还没有新酒饮这个概念;2020年,新酒饮赛道起势,大概有13个品牌拿到了融资;2021年,新消费投融资遇冷,酒饮赛道上半年也很安静,但到了下半年,尤其最近两个月,势头突然拉高,仅9月和10月就有至少15个品牌拿到了融资。

变化早在去年就悄悄发生。

“去年下半年以前,低度酒一直是资本追逐的风口。”鲜果精酿品牌As one醒一创始人王宪鑫告诉驼鹿新消费,低度酒遇挫的两个原因,一是主打线上渠道行不通,一个是0糖0脂概念行不通。

低度酒和其他新消费品牌一样,选择了从线上切入,当然也选择了同样的“套路”,线上品牌不可避免的“刷单”行为一度在酒饮行业很猖狂。一位TOP2级别的平台酒饮类别运营人士透露,“整个线上消费品牌刷单现象都蛮严重的,尤其是早期项目,基本上除了直播带货的量之外,剩下的量大概率都是刷的。”

一位酒饮创业者默认了这个“潜规则”,“大家为了数据好看,方便融资嘛,直到融资环境变差了,这种事情才开始变少。”

酒饮行业冷静半年后,再次迎来了资本的关注。连续创业者Rack也在此时切入酒饮赛道,在他看来,互联网方面的投资热潮在消退,教育领域的投资受到前所未有的政策阻碍,“房住不炒”政策深化与推进,那么资本寻求新的投资方向成为必然。虽然疫情的出现,各行各业或多或少都受到影响,但是无论是在何种情况下,吃喝总是必须的。综合以上几点,酒饮融资的暴增再次出现也就很容易理解了。

但是,这一波酒饮资本高峰与去年又有不同。王宪鑫观察到,近两个月的融资项目中,果汁发酵酒和酒精气泡水的比例明显降低了,其中的原因,其实是资本在投资方向上更多地从“赌概念”变成了看数据和增长模型。

线上受挫,概念消退

资本“喝酒”的姿势变了,这也意味着之前新酒饮的打法出了问题。

“之前的低度酒团队在纯粹的线上渠道花的力气更大,而大家最终看到的结果就是ROI一直打不正,刷单一旦停止,销量立刻大幅下滑。”一位业内人士透露。

酒饮和其他新消费品类不同的是,它的消费场景大部分在线下,多是社交场所的即兴、冲动式消费。

“对于红酒、白酒、啤酒这些成熟品类来说,消费者有固定的消费需求,所以会去线上去找一些性价比更高的、或者有新意的新品牌去尝试,甚至囤货,这条销售链路是没有问题的。”

王宪鑫认为,对于低度酒来说,它是一个新的品类,消费者没有固定的消费需求,大部分是社交场所的冲动消费,而不是个人独酌,所以就更多地需要线下渠道来完成成交的落地,因此线下渠道可能要更加重要,或者是一些带有线下属性的线上渠道,比如新零售。

新酒饮起初沿用了快消领域大热的概念,0糖0脂,在业内人士看来,与其说这是酒,不如说是饮料,不同水果口味的酒精饮料。

“新酒饮方向的投资多是做低度酒,严格来说算不上白酒。其实很容易理解,创业者把注意力集中在了年轻人身上,把年轻人作为新酒饮消费的主力。考虑到年轻人的喜好及消费能力,更多的选择做酒精类饮料。”Rack认为。

“当时有很多团队出来做酒精气泡水,其中有不少都拿到了融资。但实际上,在低度酒这个品类,以及在中国消费市场上,包括欧美市场,0糖0脂还是一个第二顺次位的需求,口感依然是低度酒的第一顺次位需求。”

王宪鑫研究发现,即使国内新酒饮热衷对标的美国白爪,它的成功本质原因是满足了年轻人最低成本获取酒精的需求,而不是仅仅因为0糖0脂。

上述人士提到的美国白爪,全名是白爪硬苏打水,White Claw Hard Seltzer,硬苏打水即含有酒精的苏打水,2016年创立。在2020年全球销量最大的烈酒品牌排行榜上, 2017年时才排第108名,到了2020年就跳跃式增长到第2名,2020年销售了5850万箱,增幅高达139.7%。

(图片来源:网络)

酒饮新方向

目前,国内新酒饮赛道还没有完全对标白爪的产品,但是肉眼可见,酒饮产品类型逐渐丰富起来。

驼鹿新消费统计发现,9月和10月的融资案例中,只有花与花柒、寻感等品牌在花果酒细分领域,其他的品类就更多元化,气泡酒、无醇啤酒、精酿啤酒,白酒、鸡尾酒等,还有酒类零售渠道和供应商。

(琳琅满目的酒饮货架,图片来源:驼鹿新消费,拍摄于嗨特购)

Rack切入的是酱酒,这个领域并不十分年轻化,鲜有创业企业涉足。Rack的思路是,一方面,目前的白酒市场占有率还很低,还有很大的空间可以提高;另一方面,酱香型白酒的成本决定了它的价格不会太低,低于50元的就不要相信是酱香酒了,这也是酱香型白酒不太亲民的原因。

“所以我们选择做酱香型白酒,就是要做各个年龄段的,各个场景下的,大家喝得起的,口感好的酱香型白酒。” Rack透露,目前旗下一款面对年轻人的酱酒品牌“晓寒轻”250ml,价格可以做到60元。

Rack向驼鹿新消费透露,目前已经拿到了百万级别的天使轮融资,“我们的投资方有茅台镇酱香酒厂,合伙人有做了几代酱香酒的传承人。”

有了特色产品,还需要渠道得力辅助。明显的一个趋势是,随着线上流量红利枯竭,线下重新找回流量优势,新消费品牌对于线下渠道的重视程度越来越高,几乎和线上同步展开。

据报道,获得千万级人民币天使轮融资的缪可MIOK,奶啤产品上线2个月后,产品铺设终端已经超过1万家。虽然产品还在筹备中,但Rack前期调研发现,线下渠道对于“晓寒轻”这个初创的新酒饮品牌也很感兴趣。

As one醒一在今年1月份开始在线下渠道试水,并把运营的重心放在了线下,包括全渠道销售通路的测试,渠道资源的搭建等。王宪鑫透露,“天猫对我们来说,更多的是一个品牌背书效应。线下我们已经锚定了三个主要方向,分别是CVS、新零售和高校渠道。”

不过,这也并非绝对,是否能吃到线下流量的红利,因人而异,“传统的线下零售也会存在品牌和渠道的博弈,到底是品牌收割渠道还是渠道收割品牌,如果你有快速的sku迭代能力,理论上你就是在截流渠道的流量和成交”。

相比渠道,王宪鑫更看重的是效率。“对于初创品牌来说,新酒饮的门槛一定是渠道,但新酒饮的本质并不是渠道的生意,而是效率的生意。”

王宪鑫分析,由于毛利过低和包材过重,传统啤酒受限于销售半径,低度酒因为有更高的毛利,所以并不会受到销售半径的限制,也就意味着它对于供应链端资金的需求并不是那么高,前期通过OEM的模式是完全可行的。

“强渠道支撑是效率的先决条件,低度酒的普遍保质期都在1年以内,并没有像红酒、白酒那么长的饮用周期,这也就意味着从你后端的产品出库到前端的消费者实际饮用,必须要有非常高的周转效率。”他强调,动销速度和复购率是低度酒品牌生存的核心,而这就对低度酒品牌提出了极高的要求,也就是在产品力、动销方案、终端基数、经销支持上都不能有薄弱环节。