撰文:齐成|图片:驼鹿新消费

出品:驼鹿新消费|微信ID:tuolu360

奈雪的茶顶着“新茶饮第一股”的光环上市后,新茶饮要讲给资本市场的故事,就需要有更多的想象力了。对于其他茶饮品牌,尤其是头部品牌来说,当务之急是,摆脱茶饮店的单一形象,寻找新的价值锚点。

喜茶的选择是,通过投资,取长补短,成为一家多品牌饮品集团。从近期公开披露的投资来看,咖啡、果汁、植物奶、水果茶、低度酒,“喜茶系”越来越庞大,年轻人爱喝的饮品快要被喜茶承包了。

补短板,打造平台?

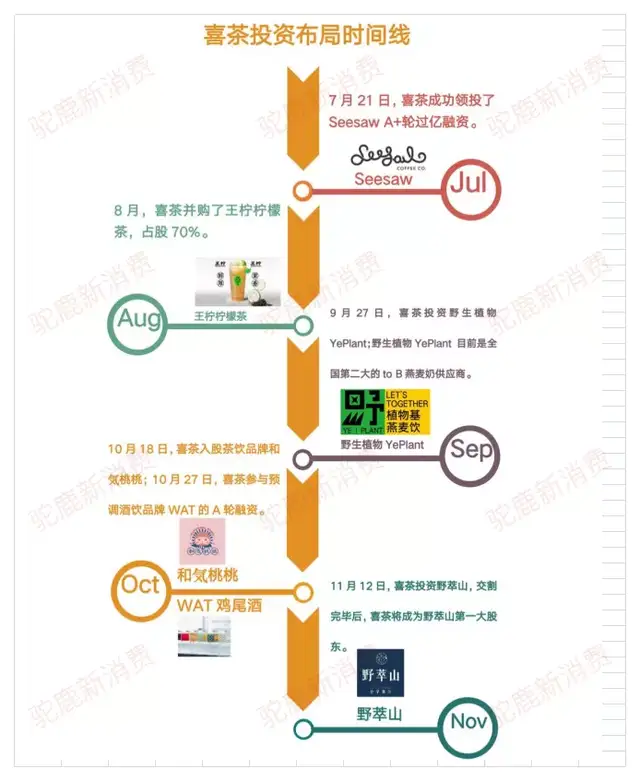

近日,喜茶并购的“分子果汁”品牌野萃山,正式完成了交割。

喜茶CEO聂云宸公开在朋友圈“拒绝”乐乐茶之后,就开启了一系列令人眼花缭乱的投资。

7月份入股Seesaw咖啡,8月对王柠柠檬茶做了并购,占股70%,9月份投资燕麦奶品牌“野生植物YePlant”,10月,先是入股了茶饮品牌和気桃桃,然后参与了预调酒饮品牌WAT的A轮融资。11月,喜茶又宣布并购了分子果汁”品牌野萃山。

不到半年,下了六单,这套简单又快速的投资拳法,让喜茶成了2021年度最大的茶饮收割者。

一般而言,专业投资机构的第一要素是要求财务回报,而喜茶投资的项目,主题很明确,在饮品这个大赛道里,弥补自身还未涉足但又热门的垂直细分领域。

“喜茶系”的最新成员还有WAT,这是一个售卖低度酒的品牌。在天猫旗舰店里,WAT销量最好的是一款双十一礼盒,里面有三瓶100ml的预调鸡尾酒,价格为290元,新品尝鲜价145元,月销3000+,在评论里被频繁提及的是,包装精美,小方瓶包装的颜值,适合女生小酌,闺蜜聚会。

根据驼鹿新消费不完全统计,在9月和10月这两个月内,新消费品牌融资额度相比上半年明显降温,但是酒饮赛道中却至少有15家获得了融资,这个数量已经超过2020年全年。

年轻人已经把海伦市小酒馆喝上了港交所,喜茶自然也不会放过这个机会,和BAI资本、番茄资本共同领投了WAT的A轮融资。

从这六次投资来看,喜茶的节奏基本都踩在点上了。

7月份咖啡投资热潮中,喜茶成功领投了Seesaw A+轮过亿融资。今年夏天柠檬茶大热,突破了长期以来有品类无品牌的局面,柠季获得字节跳动数千万元A轮融资,LINLEE获得数千三七互娱数千万元融资,“丘大叔柠檬茶”完成了过亿元的Pre-A轮战略融资,喜茶不仅自己推出了四款柠檬茶,还控股了王柠柠檬茶。在明星单品燕麦奶上,喜茶也没有错过。

总体来看,虽然年轻人的喜好在变,可能不会永远喜欢喝喜茶,但年轻人喜欢什么,喜茶的钱就投到什么地方。而完成这一系列操作后,现在的喜茶已经不是一个茶饮品牌,而是拥有一众创新饮品品牌的平台。

只投熟悉的新项目?

喜茶到底喜欢投什么样的品牌?

梳理喜茶已投资的六个品牌,不难找到一些共性。

从时间上,喜茶所投项目大都是近两年成立的新品牌。野萃山、王柠、野生植物YePlant都是2020年成立的, WAT虽然2019年底在台湾创立,但直到2021年初才进入内地;和気桃桃的第一家店在2019年12月底才开业;成立于2012年的seesaw是最“古老”的品牌。

从区域上看,野萃山和王柠柠檬茶都是在深圳创立的品牌,这里也是喜茶的大本营,在熟悉环境里,对于创新品牌的冒头更敏感。茶颜悦色投资的果呀呀就是同在长沙,甚至就开在隔壁的茶饮品牌,知根知底,投起来更放心。Seesaw、WAT和和気桃桃目前的重心都集中在上海。这些品牌的格调和产品定位,更偏向一二线城市。

从品类上看,野萃山做果汁,品类上跟喜茶互补,产品价格带跟喜茶也差不多,普通产品在26-32元之间,据报道,野萃山的创业团队里面也有大量从喜茶出去的人。

喜茶投资的燕麦奶品牌“野生植物YePlant”股东团队里,既有咖啡品牌创始人,也有咖啡设备资深人员,目前已经是全国第二大的to B燕麦奶供应商。而燕麦奶的B端客户基本都是咖啡店,这与Seesaw的业务又有了交集,双方曾推出过不少联名产品。投资“野生植物YePlant”既是对咖啡供应链的深耕,也是对C端热门品类的回应。

从门店数量上看,这六个被投品牌都属于区域性的“小而美”。根据窄门餐眼数据,王柠现在有8家开业门店,关停了2家,还有5家即将开业;野萃山有32家开业,5家即将开业;和気桃桃放开加盟之后,已经扩张到了340家门店,还有49家即将开业,不过也关掉了5家。

WAT和野生植物YePlant的优势更多是在B端,也通过线上渠道接触消费者。

喜茶对这些品牌所投入的期望也不相同。从目前来看,野萃山作为喜茶第一个并购的品牌,在品牌调性、门店类型和扩张路线上,最有可能会成为第二个喜茶。

目前,野萃山已经形成了旗舰店、标准店和ToGo外卖店三种门店类型,喜茶已经表示,将助力野萃山在产品研发、门店拓展、供应链建设及品牌塑造等方面的全面升级。第一步就是走出深圳,在规划中,野萃山被定义为“国民果汁”。

下一个投谁?

喜茶投资大手笔,一出手就是六家,但这或许只是个开始。那么,下一个进入“喜茶系”的品牌会是谁?

从喜茶的发展过程来看,2018年-2020年,喜茶门店数量分别是163家、390家、695家,到了2021年上半年,这一数字超过了800家。数字一直在增加,不过也可以看出,开店速度在减缓,而且热闹的排队现象再也见不着了。

但喜茶的估值一步步在上升,从90亿元上升到160亿元,今年6月份,喜茶最新一轮融资确定,估值已经到了600亿元。

二级市场的态度和一级市场又截然不同。奈雪的茶上市首日破发,发行价19.8港元,截至目前已经连续多日徘徊在10港元以下,不及发行价一半。最新的行业消息是,茶颜悦色第三次集中关店87家,以应对经营压力。

在这种情况下,给资本市场讲故事,新茶饮显然已经不够性感了。蜜雪冰城以1万多家门店冲击资本市场,讲的是供应链故事,那喜茶的故事要怎么讲?

对于喜茶本身的布局,聂云宸在2019年在接受《界面》采访时,曾透露自己的规划:“我们这种消费类行业只有两种壁垒,要么最终成为一个轮子一直转,不断反向影响上下游,从而进一步扩大自身规模,最终实现强者恒强的超级平台,像美团、天猫、京东、亚马逊;要么成为一个品牌本身就是壁垒的超级品牌,像可口可乐、星巴克、麦当劳,又或是那些奢侈品牌。我相信品牌才是核心,它不仅是核心的竞争力,也是核心的壁垒。”

显然,喜茶并不想做供应链上下游,而是想做一个很酷的消费品牌,甚至成为一个超越文化和地域的符号。

因为,品牌可以承载的内容更多。聂云宸在接受采访时还提到,“我们的业务模式图是一竖一横的。竖的那一条是基于茶为主的所有喝的东西。我们已经观察它有七年以上的时间了,相信这个市场可以做得非常大,甚至觉得它可以走向全球,只不过要一步步来。横向来说,我们做的业务拓展都是基于吃喝玩乐。我们不会做衣食住行。”

如今,距离采访已经过去了2年时间,可以看到,喜茶投资的项目还主要集中在饮品这个范围,而对于吃、玩、乐还没有涉足,下一步会出手吗?